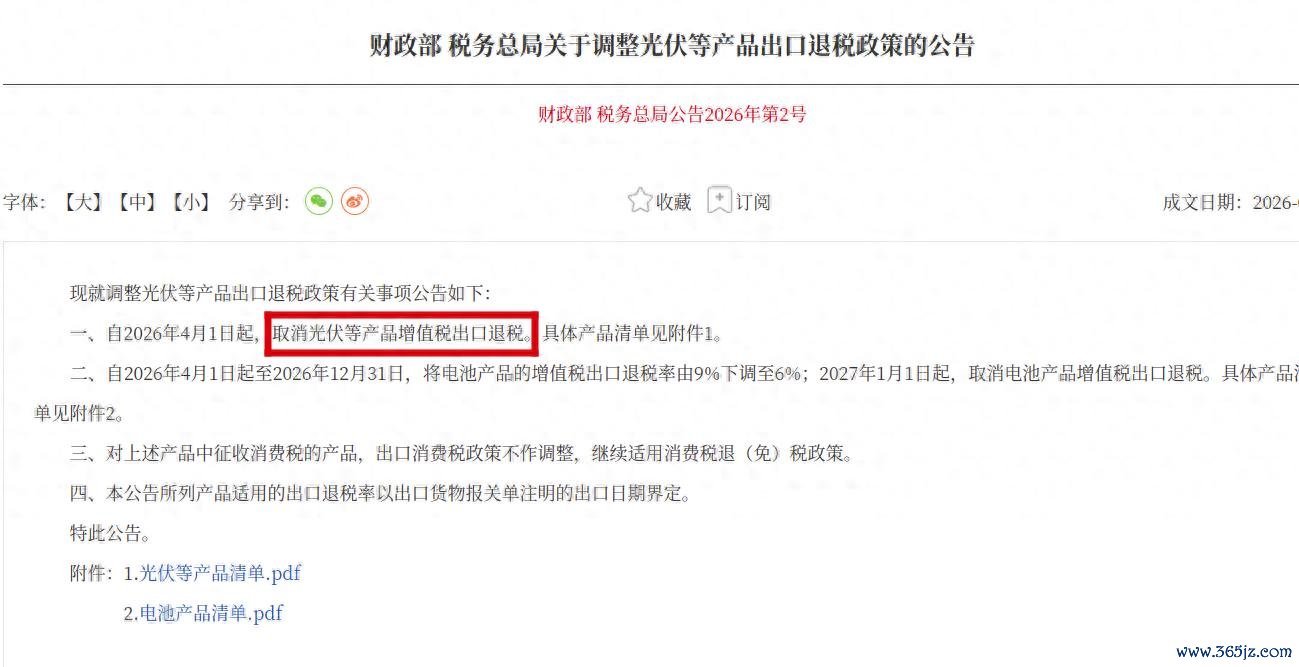

2026 年 1 月,财政部、税务总局联合发布公告,宣布自 4 月 1 日起全面取消光伏产品增值税出口退税,这一超出市场预期的政策调整,犹如一只 “黑天鹅” 突袭光伏产业。

作为我国光伏产业自 2013 年纳入出口退税体系以来的首次全面取消,该政策直接打破了行业长期依赖的成本平衡,引发资本市场对光伏板块的剧烈担忧。在行业面临短期阵痛与长期转型的十字路口,光伏股票究竟是该果断离场还是逆势布局?

此次出口退税取消并非政策突发,而是行业发展到特定阶段的必然调整。回顾政策演进脉络,2024 年 11 月光伏产品出口退税率已从 13% 下调至 9%,此次全面取消实则是政策优化的延续。

背后核心逻辑在于,近年来我国光伏产品出口呈现 “量增价减” 的恶性竞争态势,部分企业将退税额转化为海外议价空间,既造成国内利润流失,又大幅增加了国际贸易摩擦风险。在组件制造环节,中国产能占比超过80%,全球每两块光伏板中就有一块产自中国;在电池片和组件等关键环节,全球产能占比均达80%以上,且中国光伏组件产量已连续十多年位居全球首位。

虽然产能占比很高,但国内很多光伏企业却是巨额亏损。相关数据显示:70家A股光伏企业中,2025上半年有34家净利润亏损,占比近半。这意味着我们国家用低价的原材料、廉价的劳动力向海外出口去给海用用户做贡献,所有的财政补贴、投资者的原始投入以及投资光伏股票的股民都在给其他国家做做补贴。

美国佬得了便宜还卖乖,美国财长贝森特甚至指责中国“一万亿美元贸易顺差”是全球经济的“无法承受之重”。

中国光伏行业协会数据显示,2024 年光伏出口额连续两年下滑,1-10 月出口额 244.2 亿美元同比下降 13.2%,而出口量仍保持增长,这种扭曲的市场格局亟需政策纠偏。从长远来看,取消退税有助于推动海外市场价格理性回归,减轻财政负担,同时倒逼行业从 “价格战” 转向 “价值战”,契合高质量发展的产业导向。

出口退税全面取消后,企业出口毛利率直接被压缩,对于议价能力较弱的中小企业而言,生存压力陡增。为规避政策影响,市场已出现明显的 “抢出口” 现象:多家停产企业紧急复产,部分企业计划春节期间不停工,全力赶在 3 月底前完成订单交付,短期出口数据或迎来集中释放。但这种短期脉冲式增长难以持续,业内预计 2026 年 4 月后,组件出口量可能下降 5-10%,行业将面临一轮产能出清压力,尤其是 2025 年开工率已降至 50% 以下的多晶硅环节,落后产能加速退出将成为必然。

然而,短期冲击并未改变光伏产业的长期成长逻辑,多重积极因素构成板块估值支撑。从需求端看,全球碳中和与能源转型刚需未变,2026 年全球光伏新增装机预计达 588GW,海外新兴市场成为核心增长引擎。2024 年数据显示,我国光伏产品对巴基斯坦、沙特阿拉伯等新兴市场出口量大幅增长,对 50 个国家的出口额增长率超 100%,亚洲市场出口量同比增长 38.6%,拉美市场稳步提升 6.1%,多元化的市场格局有效分散了单一区域风险。

国内市场方面,尽管 2026 年装机可能出现阶段性回调,但电网投资持续加码,2025 年国家电网与南方电网总投资突破 8250 亿元,特高压、智能配电网建设为光伏消纳提供坚实保障,政策层面可再生能源电价附加补助资金提前下拨,持续释放支持信号。

技术迭代与产业升级则为行业打开长期成长空间。当前光伏产业正处于周期底部向复苏拐点转换的关键期,TOPCon 技术已成为主流,HJT、钙钛矿等高效电池技术份额持续提升。龙头企业纷纷加码技术研发,隆基、晶科等企业的 HJT 电池实现规模化量产,转换效率突破 26%,仁烁光能商用钙钛矿组件效率刷新全球纪录,技术优势正在转化为盈利壁垒。从产业链格局看,2025 年多晶硅减产 51 万吨后,供需关系已得到改善,产品价格回弹至成本线上,随着落后产能出清,行业集中度将进一步提升,龙头企业凭借规模效应与成本控制能力,有望在行业洗牌中扩大市场份额。此外,光储协同、绿电直供等创新模式的兴起,也为光伏企业开辟了新的利润增长点。

回到资本市场视角,光伏板块当前估值已具备较高安全边际。截至 2025 年 12 月,光伏板块动态市盈率仅 15 倍,低于近 5 年平均估值 28 倍,显著低于沪深 300 指数平均水平,下跌空间相对有限。资金面也呈现积极信号,北向资金、社保基金等长期机构已开始增持光伏核心标的,阳光电源获北向资金净买入超 100 亿元,隆基绿能得到国家队与社保基金联合增持,专业机构的布局凸显对板块长期价值的认可。从投资节奏看,2026 年行业呈现 “总量承压、结构分化” 特征,下半年有望迎来盈利拐点,当前正是逢低布局优质标的的窗口期。

对于投资者而言,光伏股票的投资逻辑已从 “行业普涨” 转向 “结构性机会”,精选标的与把握节奏至关重要。在产业链环节选择上,可重点关注三类方向:一是硅料环节,产能出清充分且价格弹性大,行业复苏期有望率先受益;二是光伏设备领域,HJT、钙钛矿等技术迭代将催生设备更新需求,市场空间广阔;三是逆变器板块,受益于光储协同发展与海外市场拓展,成长确定性较强。在企业选择上,应聚焦技术领先、成本优势明显的龙头企业,规避低效产能与缺乏核心竞争力的中小企业,这类企业在 “反内卷” 的行业趋势下,将持续提升市场份额与盈利稳定性。

风险因素同样不容忽视。国内装机不及预期、海外贸易壁垒加剧、产业链价格波动等风险仍可能引发板块波动,欧盟碳关税、美国 IRA 等政策也将增加出口成本。投资者需动态跟踪出口数据、企业毛利率、技术迭代进度等核心指标,根据行业变化及时调整持仓策略。对于短期投资者,可把握政策窗口期 “抢出口” 带来的交易性机会,但需控制仓位应对波动;对于长期投资者,能源转型的底层逻辑未变,当前板块回调正是布局优质龙头的良机,可通过分批建仓降低短期波动风险。

综上,光伏出口退税取消这只 “黑天鹅”,本质上是行业从 “野蛮生长” 向 “高质量发展” 转型的催化剂,短期冲击不改长期向上趋势。光伏产业作为新能源赛道的核心组成部分,仍将受益于全球能源转型的时代浪潮。对于投资者而言,无需因短期政策调整盲目恐慌,而应穿透波动看到行业的长期价值,在结构性机会中精选优质标的,方能在行业周期轮动中分享成长红利。光伏股票的投资价值从未消失,只是需要更理性的视角与更精准的布局。

久联优配提示:文章来自网络,不代表本站观点。